买回单位房产怎么核算的(购买单位房)

买回单位房产的核算方法与注意事项

随着市场经济的发展,越来越多的单位开始关注员工的福利待遇,其中为单位员工购买房产已经成为一种常见的福利措施,对于企业来说,如何核算买回单位房产的成本和收益,成为了一个重要的问题,本文将详细解析买回单位房产的核算方法以及相关注意事项。

买回单位房产的核算方法

初始成本的核算

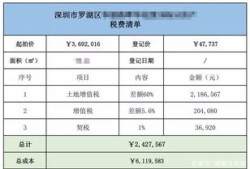

企业在买回单位房产时,首先需要确定房产的初始成本,初始成本包括购房款、税费、手续费等直接成本以及间接成本,直接成本可以直接计入房产的初始成本,而间接成本则需要按照一定的比例分摊。

按比例分摊成本

在买回单位房产后,企业需要将房产的初始成本按照一定比例分摊到各个会计期间,分摊比例通常根据房产的使用年限来确定,即每年分摊的成本为初始成本除以使用年限。

每期折旧的计算

")

在房产分摊成本的基础上,企业还需要计算每期的折旧,折旧的计算方法主要有直线法、加速折旧法等,直线法是指将房产的初始成本平均分摊到每个会计期间,而加速折旧法则是在前几年加速分摊成本,后几年逐渐减少。

利息的核算

在买回单位房产的过程中,企业可能会涉及贷款业务,对于贷款产生的利息,企业需要按照实际利率计算,并将利息支出计入当期损益。

维护费用的核算

房产在使用过程中会产生一定的维护费用,如物业管理费、维修费等,这些费用需要按照实际发生额计入当期损益。

买回单位房产的注意事项

确保合规性

企业在买回单位房产时,要确保符合国家相关法律法规和政策要求,避免因违规操作而带来的风险。

明确产权归属

在买回单位房产后,企业要明确房产的产权归属,确保员工在使用过程中不会产生纠纷。

合理确定分摊比例

在核算房产成本时,企业要合理确定分摊比例,确保分摊到各个会计期间的成本合理。

规范折旧计算方法

企业在计算折旧时,要选择合适的折旧计算方法,确保折旧计算结果的准确性。

加强成本控制

企业要加强对买回单位房产的成本控制,合理规划使用,降低成本支出。

买回单位房产的核算方法较为复杂,企业在进行核算时需注意以上事项,通过合理核算,企业可以更好地掌握房产的成本和收益,为员工的福利待遇提供有力保障。

最新文章

青海怎么查房产证号码(青海房产备案查询系统)

2025-08-08

公司持有房产怎么缴税的(公司持有房产怎么缴税的呢)

2025-08-08

芦台保利房产怎么样(芦台保利房价)

2025-08-08

怎么给女儿婚前买套房产(给女儿婚前买房怎样才能保证女儿利益)

2025-08-08

房产怎么打抖音标签定位(抖音房产人设定位)

2025-08-08

谷中银座房产怎么样(谷中银座商店街)

2025-08-08

房产抵押还商贷怎么操作(房产抵押还贷怎么还款)

2025-08-08

进贤中山华府房产怎么样(进贤中山华府最新进展)

2025-08-08

热门文章

未交房产权是怎么算(未交房产权归属)

2025-07-18

房产中介吹牛怎么办(房产中介的人)

2025-07-18

房产生意好吗怎么做(房子生意)

2025-07-18

重庆宜家房产工资怎么样(重庆宜家销售员工工资多少)

2025-07-18

重庆自己名下房产怎么查(重庆怎么查是否有房产税)

2025-07-18

房产证转正要怎么转(房产证转正要怎么转呢)

2025-07-18

房产喜讯怎么发朋友圈(房产喜讯怎么发朋友圈吸引人)

2025-07-18

无纠纷继承房产怎么办(房产继承无纠纷法院能怎么判)

2025-07-18