私人诊所房产税怎么收(私人诊所交什么税)

税率、计税依据及征管要点

随着我国医疗卫生事业的快速发展,私人诊所作为医疗服务体系的重要组成部分,其数量和规模逐年扩大,随着私人诊所的增多,房产税征收问题也日益受到关注,本文将针对私人诊所房产税的征收政策进行解析,包括税率、计税依据及征管要点等方面。

税率

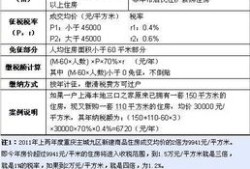

根据我国相关法律法规,私人诊所房产税的税率分为两种情况:

对于位于城市建成区内的私人诊所,房产税的税率为1.2%。

对于位于农村地区的私人诊所,房产税的税率为1%。

需要注意的是,上述税率仅供参考,具体税率以当地税务机关的规定为准。

计税依据

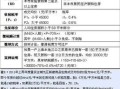

私人诊所房产税的计税依据为房产的评估价值,具体计算方法如下:

")

评估价值=房产原值×(1-原值减除率)

原值减除率根据房产类型和建设年代等因素确定,具体如下:

(1)新建房产:10%

(2)旧房:20%

(3)危房、临时房:30%

征管要点

纳税义务人:私人诊所房产税的纳税义务人为拥有房产的私人诊所。

纳税期限:私人诊所房产税按年征收,具体纳税期限由当地税务机关规定。

纳税申报:私人诊所应在规定的时间内向当地税务机关申报缴纳房产税,并提交相关资料。

税收优惠:根据国家相关政策,部分符合条件的私人诊所可以享受税收优惠政策,对于从事基本医疗服务的私人诊所,可以享受免征房产税的优惠政策。

税务稽查:税务机关将对私人诊所的房产税征收情况进行稽查,确保税收政策的落实。

案例分析

某私人诊所位于城市建成区内,房产原值为1000万元,建设年代为2010年,根据上述政策,该诊所的房产税计算如下:

评估价值=1000万元×(1-10%)=900万元

房产税=900万元×1.2%=10.8万元

该私人诊所每年应缴纳房产税10.8万元。

私人诊所房产税的征收政策涉及税率、计税依据及征管要点等方面,了解相关税收政策,有助于私人诊所合理规避税收风险,确保合法合规经营,税务机关也应加强税收征管,确保税收政策的顺利实施。

最新文章

单位租房房产税怎么算(单位房产租赁要交税有哪些)

2025-08-09

潜江房产证怎么办理(潜江房产证怎么办理的)

2025-08-09

买房前怎么打房产证明(买房前怎么打房产证明图片)

2025-08-09

三水有房产怎么落户(在佛山三水有房产如何入户)

2025-08-09

房产证怎么上面加名字(房产证上怎么加名字上去)

2025-08-09

应该怎么规避房产遗产税(应该怎么规避房产遗产税征收)

2025-08-09

房产销售高手怎么做(房产销售高手怎么做工作)

2025-08-09

怎么写房产过户协议书(怎么写房产过户协议书范本)

2025-08-09

热门文章

房产中介吹牛怎么办(房产中介的人)

2025-07-18

未交房产权是怎么算(未交房产权归属)

2025-07-18

房产生意好吗怎么做(房子生意)

2025-07-18

重庆宜家房产工资怎么样(重庆宜家销售员工工资多少)

2025-07-18

重庆自己名下房产怎么查(重庆怎么查是否有房产税)

2025-07-18

房产证转正要怎么转(房产证转正要怎么转呢)

2025-07-18

无纠纷继承房产怎么办(房产继承无纠纷法院能怎么判)

2025-07-18

房产喜讯怎么发朋友圈(房产喜讯怎么发朋友圈吸引人)

2025-07-18