已购房产降利率怎么算(降低房贷利率优惠)

如何计算降息后的月供及节省金额

随着我国房地产市场的不断发展,购房者的贷款利率问题一直备受关注,央行多次下调贷款利率,许多已购房产的业主都希望能够享受到降息带来的优惠,已购房产降利率如何计算?以下为您详细解析。

已购房产降利率的计算方法

确定贷款类型

需要明确您的贷款类型是等额本息还是等额本金,这两种还款方式在计算降息后的月供时有所不同。

确定原贷款利率和降息后的利率

了解您原贷款的利率以及降息后的利率,以2023年为例,假设原贷款利率为5.88%,降息后的利率为4.9%。

计算降息后的月供

(1)等额本息还款方式:

等额本息还款方式下,每月还款金额固定,计算公式如下:

")

月供 = [贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

月利率 = 年利率÷12。

以贷款本金100万元、原贷款利率5.88%、还款月数240个月为例,降息后的月供计算如下:

月供 = [100×0.0588×(1+0.0588)^240]÷[(1+0.0588)^240-1] ≈ 6,718.76元

降息后,利率调整为4.9%,降息后的月供计算如下:

月供 = [100×0.049×(1+0.049)^240]÷[(1+0.049)^240-1] ≈ 6,265.12元

(2)等额本金还款方式:

等额本金还款方式下,每月还款本金固定,利息随时间递减,计算公式如下:

月供 = 贷款本金÷还款月数 + (贷款本金-已还本金)×月利率

以贷款本金100万元、原贷款利率5.88%、还款月数240个月为例,降息后的月供计算如下:

月供 = 100÷240 + (100-已还本金)×0.0588

降息后,利率调整为4.9%,降息后的月供计算如下:

月供 = 100÷240 + (100-已还本金)×0.049

计算节省金额

通过对比降息前后的月供,可以计算出节省的金额,以等额本息还款方式为例,节省金额计算如下:

节省金额 = 降息前月供 - 降息后月供

注意事项

降息后,贷款利率调整可能需要一定时间,具体以银行规定为准。

贷款利率调整后,原贷款合同可能需要重新签订。

降息后,月供减少,但还款期限不变,建议合理规划还款计划。

已购房产降利率的计算方法并不复杂,只需掌握相应的公式和计算方法即可,希望本文能帮助您了解如何计算降息后的月供及节省金额,让您的贷款更加划算。

最新文章

房产学位查询结果怎么看(房产学位查询结果怎么看的)

2025-08-14

光山房产备案价怎么查询(光山楼盘备案价)

2025-08-14

婚前房产去世后怎么分隔(婚前房产死后继承比例)

2025-08-14

房产租赁培训书怎么写的(房屋租赁培训资料)

2025-08-14

房产行业怎么卖房子挣钱(房产销售怎么赚灰色)

2025-08-14

房产客厅口播文案怎么写(房产客厅口播文案怎么写好)

2025-08-14

铜陵伟星房产怎么样(铜陵伟星电话号码)

2025-08-14

买房之前怎么做房产调查(买房之前怎么做房产调查报告)

2025-08-14

热门文章

未交房产权是怎么算(未交房产权归属)

2025-07-18

房产中介吹牛怎么办(房产中介的人)

2025-07-18

房产生意好吗怎么做(房子生意)

2025-07-18

重庆自己名下房产怎么查(重庆怎么查是否有房产税)

2025-07-18

重庆宜家房产工资怎么样(重庆宜家销售员工工资多少)

2025-07-18

房产证转正要怎么转(房产证转正要怎么转呢)

2025-07-18

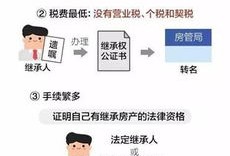

无纠纷继承房产怎么办(房产继承无纠纷法院能怎么判)

2025-07-18

房产喜讯怎么发朋友圈(房产喜讯怎么发朋友圈吸引人)

2025-07-18