转租业务怎么交房产税(转租房产税计税依据)

转租业务中的房产税缴纳指南

随着我国经济的快速发展,房地产市场日益繁荣,转租业务也逐渐兴起,在享受转租带来的收益的同时,我们也需要关注转租业务中的房产税缴纳问题,本文将为您详细介绍转租业务如何交房产税。

转租业务概述

转租业务是指房屋所有权人将房屋出租给承租人,承租人再将房屋出租给次承租人的行为,在实际操作中,转租业务主要包括以下几种形式:

转租:承租人将房屋出租给次承租人,次承租人支付租金给承租人,承租人支付租金给房屋所有权人。

分租:承租人将房屋部分或全部房间出租给次承租人,次承租人支付租金给承租人,承租人支付租金给房屋所有权人。

转包:承租人将房屋出租给次承租人,次承租人支付租金给承租人,承租人支付租金给房屋所有权人,同时承租人与次承租人之间还存在租赁关系。

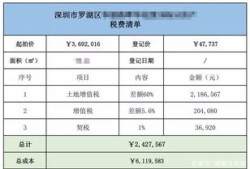

转租业务中的房产税缴纳

")

纳税义务人

在转租业务中,房产税的纳税义务人为房屋所有权人和承租人,房屋所有权人应缴纳转租业务的房产税,承租人应缴纳分租业务的房产税。

纳税基数

(1)转租业务:房产税的纳税基数为转租业务的租金收入,具体计算公式为:应纳税额=租金收入×房产税税率。

(2)分租业务:房产税的纳税基数为分租业务的租金收入,具体计算公式为:应纳税额=租金收入×房产税税率。

纳税期限

转租业务和分租业务的房产税均应按月缴纳,具体缴纳期限由税务机关规定。

纳税申报

(1)转租业务:房屋所有权人和承租人应在纳税期限内,向税务机关报送房产税申报表,并缴纳房产税。

(2)分租业务:承租人应在纳税期限内,向税务机关报送房产税申报表,并缴纳房产税。

税收优惠政策

根据国家相关政策,转租业务和分租业务在缴纳房产税时,可以享受以下税收优惠政策:

(1)减半征收:对于个人出租住房,可减半征收房产税。

(2)免征:对于出租给军队、政府机关、事业单位、社会团体等非营利性组织的住房,可免征房产税。

转租业务在享受收益的同时,也需要关注房产税的缴纳问题,房屋所有权人和承租人应按照相关规定,按时足额缴纳房产税,了解税收优惠政策,合理降低税负,希望本文对您有所帮助。

最新文章

房产项目所得税怎么交税(房地产项目所得税费用怎么算)

2025-08-08

青海怎么查房产证号码(青海房产备案查询系统)

2025-08-08

公司持有房产怎么缴税的(公司持有房产怎么缴税的呢)

2025-08-08

芦台保利房产怎么样(芦台保利房价)

2025-08-08

怎么给女儿婚前买套房产(给女儿婚前买房怎样才能保证女儿利益)

2025-08-08

房产怎么打抖音标签定位(抖音房产人设定位)

2025-08-08

谷中银座房产怎么样(谷中银座商店街)

2025-08-08

房产抵押还商贷怎么操作(房产抵押还贷怎么还款)

2025-08-08

热门文章

未交房产权是怎么算(未交房产权归属)

2025-07-18

房产中介吹牛怎么办(房产中介的人)

2025-07-18

房产生意好吗怎么做(房子生意)

2025-07-18

重庆宜家房产工资怎么样(重庆宜家销售员工工资多少)

2025-07-18

重庆自己名下房产怎么查(重庆怎么查是否有房产税)

2025-07-18

房产证转正要怎么转(房产证转正要怎么转呢)

2025-07-18

房产喜讯怎么发朋友圈(房产喜讯怎么发朋友圈吸引人)

2025-07-18

无纠纷继承房产怎么办(房产继承无纠纷法院能怎么判)

2025-07-18