多次赠送的房产怎么收锐(赠送的房产可以二次赠送吗)

法律指南与实操策略

随着房地产市场的蓬勃发展,房产赠送现象日益增多,尤其是家族传承、夫妻间财产分配等情况,赠送房产成为常见的财产转移方式,在享受房产赠送带来的便利的同时,我们也需要关注如何合理收锐(即缴纳相关税费),本文将为您详细解析多次赠送的房产如何收取税费,并提供一些法律指南与实操策略。

房产赠送税费概述

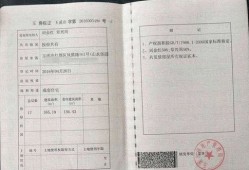

赠与税:在房产赠送过程中,受赠人需要缴纳一定的赠与税,根据我国税法规定,房产赠与税的税率一般为3%。

契税:在房产过户过程中,受赠人还需缴纳契税,契税的税率根据房产价值的不同而有所区别,一般在1%-3%之间。

土地增值税:若房产赠送前存在增值,受赠人可能需要缴纳土地增值税,土地增值税的税率根据增值额的不同而有所区别,一般在30%-60%之间。

多次赠送房产的税费收取

确定赠送次数:需要明确房产赠送的次数,若房产赠送超过两次,可能面临更高的税费。

")

计算赠与税:根据房产价值及税率计算赠与税,若赠送次数超过两次,税率可能有所提高。

计算契税:根据房产价值及税率计算契税,若赠送次数超过两次,税率可能有所提高。

计算土地增值税:若房产赠送前存在增值,根据增值额及税率计算土地增值税。

缴纳税费:受赠人需按照税务机关的要求,按时缴纳相关税费。

法律指南与实操策略

法律指南

(1)了解税法规定:在处理房产赠送税费问题时,首先要了解相关税法规定,确保自身权益。

(2)咨询专业人士:在处理复杂税费问题时,建议咨询税务师、律师等专业人士,以确保合规操作。

实操策略

(1)合理规划赠送次数:在确保受赠人权益的前提下,尽量减少房产赠送次数,以降低税费负担。

(2)选择合适的赠送时机:在房产价值较低时进行赠送,可降低税费负担。

(3)利用税收优惠政策:关注国家出台的税收优惠政策,合理规避税费。

(4)完善赠与手续:确保赠与手续齐全,避免因手续不全导致税费增加。

(5)关注房产价值变动:在房产价值发生变动时,及时调整税费计算方法。

多次赠送的房产在收取税费时,需要充分考虑法律法规、税收政策及实际操作等因素,通过合理规划、咨询专业人士,我们可以在享受房产赠送便利的同时,降低税费负担,实现财产的合理传承。

最新文章

安吉小鱼房产怎么样啊(安吉小鱼房产怎么样啊多少钱)

2025-08-18

房产店长薪酬怎么算的啊(房产店长薪酬怎么算的啊知乎)

2025-08-18

嘉善和合港房产怎么样(嘉善和合港小区有房产证吗)

2025-08-18

小区名单怎么拿到房产证(小区名单怎么拿到房产证上)

2025-08-18

小张家启航房产怎么样(小张家启航房产怎么样啊)

2025-08-18

深圳房产融资待遇怎么样(深圳房产融资待遇怎么样啊)

2025-08-18

巢湖徐佳美房产怎么样(巢湖徐家厨房)

2025-08-18

房产证要怎么补差价(办房产证补差价由谁交)

2025-08-18

热门文章

未交房产权是怎么算(未交房产权归属)

2025-07-18

房产生意好吗怎么做(房子生意)

2025-07-18

房产中介吹牛怎么办(房产中介的人)

2025-07-18

重庆自己名下房产怎么查(重庆怎么查是否有房产税)

2025-07-18

重庆宜家房产工资怎么样(重庆宜家销售员工工资多少)

2025-07-18

房产证转正要怎么转(房产证转正要怎么转呢)

2025-07-18

无纠纷继承房产怎么办(房产继承无纠纷法院能怎么判)

2025-07-18

房产喜讯怎么发朋友圈(房产喜讯怎么发朋友圈吸引人)

2025-07-18