离婚房产交个税吗怎么交(离婚房产缴税)

离婚房产过户交个税吗?离婚房产过户个人所得税计算方法详解

在我国,离婚是生活中常见的一种现象,在离婚过程中,房产过户是离婚双方必须面对的问题之一,离婚房产过户需要交个人所得税吗?如何计算离婚房产过户个人所得税呢?本文将为您详细解答。

离婚房产过户是否需要交个人所得税

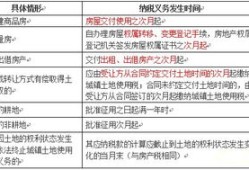

根据我国税法规定,离婚房产过户属于房屋产权转移,一般情况下需要缴纳个人所得税,但需要注意的是,以下几种情况可免征个人所得税:

房产赠与配偶:离婚时,一方将房产赠与配偶,可以免征个人所得税。

房产分割:离婚时,法院判决将房产分割给双方,可以免征个人所得税。

遗嘱继承:离婚后,一方通过遗嘱继承房产,可以免征个人所得税。

")

法定继承:离婚后,一方因法定继承获得房产,可以免征个人所得税。

离婚房产过户个人所得税计算方法

离婚房产过户个人所得税的计算方法如下:

确定计税依据:离婚房产过户个人所得税的计税依据为房屋原值减去房屋折旧,房屋原值是指购买房屋时支付的总价款,包括购房款、契税、维修基金等,房屋折旧是指房屋从购买到过户期间因折旧、磨损等原因造成的价值减少。

计算应纳税所得额:应纳税所得额=计税依据×(1-房屋折旧率)。

确定税率:离婚房产过户个人所得税的税率为20%。

计算应纳税额:应纳税额=应纳税所得额×税率。

举例说明:

假设小王和小芳离婚,法院判决将一套房产分割给小王,该房产购买时总价款为100万元,契税为10万元,维修基金为5万元,房产从购买到过户期间,由于折旧、磨损等原因,价值减少了10万元,则:

计税依据=(100+10+5)-10=105万元

应纳税所得额=105×(1-10%)=94.5万元

应纳税额=94.5×20%=18.9万元

小王在离婚房产过户过程中需要缴纳18.9万元个人所得税。

离婚房产过户是否需要交个人所得税,取决于具体情况,离婚房产过户个人所得税的计算方法相对简单,但需要注意的是,房屋折旧率的确定可能存在一定难度,在办理离婚房产过户时,建议咨询专业人士,确保顺利完成过户手续。

最新文章

怎么定位投资房产信息呢(如何定位房子的方向)

2025-08-22

绿化场地房产税怎么计算(房地产企业绿化用地土地使用税)

2025-08-22

买房后怎么补办房产证(买房后怎么补办房产证手续)

2025-08-22

城市房产排序怎么排的啊(房子城市)

2025-08-22

怎么在海南买农村房产房(海南农村房子外地人可以买吗)

2025-08-22

房产怎么找继承人的(继承房产怎么查)

2025-08-22

个人商业房产面积怎么查(怎么查个人商铺房地产)

2025-08-22

报备房产资料怎么写的啊(房产报备以及注意事项)

2025-08-22

热门文章

未交房产权是怎么算(未交房产权归属)

2025-07-18

房产生意好吗怎么做(房子生意)

2025-07-18

房产中介吹牛怎么办(房产中介的人)

2025-07-18

重庆宜家房产工资怎么样(重庆宜家销售员工工资多少)

2025-07-18

重庆自己名下房产怎么查(重庆怎么查是否有房产税)

2025-07-18

房产证转正要怎么转(房产证转正要怎么转呢)

2025-07-18

无纠纷继承房产怎么办(房产继承无纠纷法院能怎么判)

2025-07-18

房产喜讯怎么发朋友圈(房产喜讯怎么发朋友圈吸引人)

2025-07-18