出租房产收税怎么收税(出租房屋的房产税税率是多少)

了解房产出租税收的征收方式与政策

随着房地产市场的持续升温,越来越多的投资者选择将房产出租以获取稳定的租金收入,出租房产并非无税可免,我国对于出租房产的税收有着明确的规定,本文将为您详细介绍出租房产收税的方式和政策。

出租房产收税概述

出租房产收税是指国家对于房屋出租所得收入征收的一种税费,根据我国税法规定,房屋出租所得属于个人所得税的范畴,需要按照一定的税率缴纳个人所得税。

出租房产收税的征收方式

按月缴纳

出租房产的收税方式主要分为按月缴纳和按年缴纳两种,按月缴纳是指每月应纳税所得额乘以适用税率,计算出应纳税额,然后按时缴纳。

按年缴纳

按年缴纳是指将一年内出租房产所得的收入汇总,减去相关成本费用后,计算出应纳税所得额,再乘以适用税率,计算出应纳税额,然后按时缴纳。

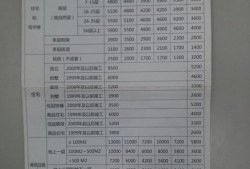

出租房产收税的税率

")

出租房产的税率根据个人所得税法规定,分为以下几种情况:

10%的税率

对于个人出租房产所得,适用10%的税率征收个人所得税。

20%的税率

对于个人出租房产所得,若存在房屋租赁合同,且合同约定租金高于市场租金的,则超过部分按20%的税率征收个人所得税。

35%的税率

对于个人出租房产所得,若存在房屋租赁合同,且合同约定租金高于市场租金的,超过部分按35%的税率征收个人所得税。

出租房产收税的相关政策

房屋租赁合同备案

根据我国税法规定,个人出租房产必须签订房屋租赁合同,并到当地房产管理部门备案,未签订合同或未备案的,税务机关将无法认定房屋出租所得。

减除费用

在计算出租房产所得时,可以减除以下费用:

(1)房屋租赁合同约定的租金;

(2)房屋折旧费用;

(3)房屋租赁过程中的相关费用,如物业管理费、水电费等;

(4)房屋租赁合同约定的其他费用。

财产转让所得

对于个人出租房产后,将房屋出售的情况,出售所得属于财产转让所得,需要按照财产转让所得的相关规定缴纳个人所得税。

出租房产收税是个人所得税的重要组成部分,投资者在出租房产过程中应了解相关税收政策,确保合规纳税,关注税收优惠政策,合理降低税收负担,实现资产的保值增值。

最新文章

廊坊房产税怎么缴纳的(廊坊房产税是怎么收费)

2025-08-30

绿城房产隔音怎么样(绿城房子隔音怎么样)

2025-08-30

桐庐房产文案工作怎么样(桐庐找房子)

2025-08-30

房产推广团队名称怎么取(房产推广平台有哪些)

2025-08-30

怎么查询房产证临沂真假(临沂房产证查询系统官方网站)

2025-08-30

郑州经开区怎么选房产(郑州经开区的房子)

2025-08-30

石家庄房产购买税怎么算(石家庄购房税费最新消息2019)

2025-08-30

镜头下的房产照片怎么拍(镜头下的房产照片怎么拍好看)

2025-08-30

热门文章

未交房产权是怎么算(未交房产权归属)

2025-07-18

房产生意好吗怎么做(房子生意)

2025-07-18

房产中介吹牛怎么办(房产中介的人)

2025-07-18

重庆自己名下房产怎么查(重庆怎么查是否有房产税)

2025-07-18

重庆宜家房产工资怎么样(重庆宜家销售员工工资多少)

2025-07-18

无纠纷继承房产怎么办(房产继承无纠纷法院能怎么判)

2025-07-18

房产证转正要怎么转(房产证转正要怎么转呢)

2025-07-18

房产喜讯怎么发朋友圈(房产喜讯怎么发朋友圈吸引人)

2025-07-18